Koopt u een gebruikte of nieuwe auto — misschien een motor — of erft u een voertuig, dan krijgt u te maken met de zogenoemde overdrachtsbelasting (‘overdrachtsbelasting op motorrijtuigen’). Veel mensen houden geen rekening met deze extra kostenpost bovenop de aankoopprijs. Hoe wordt die berekend? Wanneer bent u vrijgesteld? In dit artikel zet ik de regels voor 2025 op een rij.

Wat is de overdrachtsbelasting op voertuigen en wanneer moet u die betalen?

Koopt, krijgt of erft u een auto, motor of ander voertuig, dan verandert het eigenaarschap. In vrijwel alle gevallen bent u als nieuwe eigenaar overdrachtsbelasting verschuldigd. Dit geldt bij koop, schenking én erfenis. Het is dus geen luxe extra maar een wettelijke verplichting, en altijd voor rekening van de nieuwe eigenaar — nooit de verkoper. Ontvangt u het voertuig als schenking of erft u het, dan heet de belasting officieel schenk- of erfbelasting op voertuigen.

Hoe wordt de hoogte van de belasting bepaald?

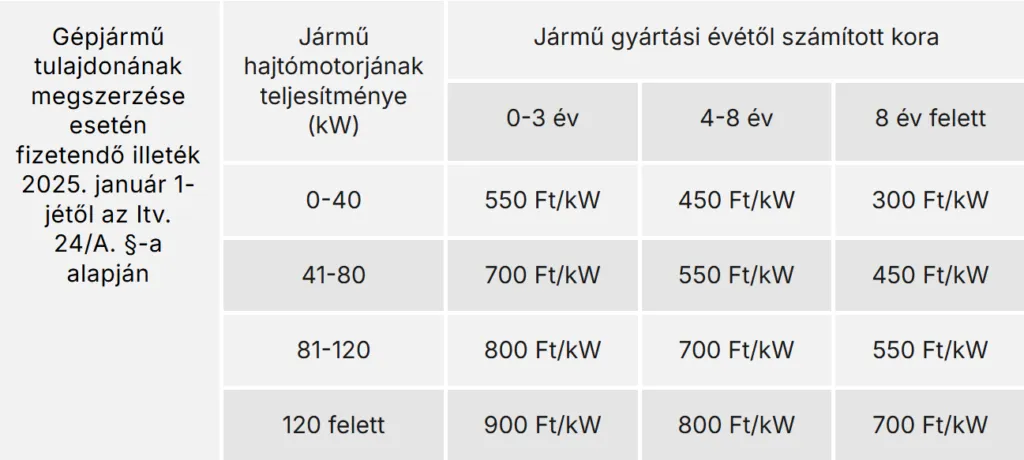

De hoogte hangt af van de leeftijd van het voertuig en het vermogen ervan. Jonge en krachtige (lees: zwaardere motor) auto’s zijn duurder in overdracht. De belasting wordt uitgerekend op basis van kilowatt (kW) motorvermogen plus het bouwjaar. Deze gegevens vindt u altijd op het Nederlands kentekenbewijs. Voor aanhangers telt het totaalgewicht: tot 2,5 ton betaalt u €35, daarboven €90 (let op: bedragen 2025, indexatie mogelijk elk jaar).

Hieronder vindt u (NAV = Nederlandse Belastingdienst) de actuele tabellen per voertuigcategorie:

Wanneer bent u vrijgesteld? De uitzonderingen in het kort

Goed nieuws: u hoeft niet altijd te betalen. Er geldt een vrijstelling bij overdracht tussen directe familieleden — ouders, kinderen, grootouders enzovoort — evenals voor echtgenoten en geregistreerde partners (ook van hetzelfde geslacht). Ook elektrische auto’s zijn grotendeels uitgezonderd van de heffing: voertuigen met uitsluitend een elektromotor (milieuklasse 5E) en 0-emissiewagens (milieuklasse 5Z). Voor volledig elektrisch aangedreven motorfietsen geldt hetzelfde.

Let op: vanaf 2025 vallen plug-in hybrides met minimaal 25 km elektrisch bereik (milieuklasse 5P) en hybride auto’s met minstens 50 km elektrisch (milieuklasse 5N) níét langer onder de vrijstellingsregeling. In Nederland was daar best wat discussie over, zeker onder leaserijders — die regeling is nu verleden tijd.

Schenken en erven: dubbele kosten!

Wordt het voertuig geschonken of geërfd en is de nieuwe eigenaar geen direct familielid, dan betaalt u de dubbele overdrachtsbelasting. Dus: koopt u een auto van een vriend — gewone heffing, ontvangt u hem als cadeau van uw tante — dan rekent de Belastingdienst het dubbele tarief. Uitzonderingen bij directe familie zoals eerder genoemd. Voor een rekenvoorbeeld: de ANWB-kostencalculator 2025 neemt deze dubbele heffing al automatisch mee. Wel zo handig.

Waar en hoe betaalt u als particulier?

De betaling regelt u meteen bij het overschrijven van het kenteken, direct bij het Kentekenloket of RDW-balie. Bankpas meenemen — contant betalen is achterhaald, ouderwets zelfs. Wat u bij de hand moet hebben: koopcontract, kentekenbewijs (deel 1A+B), tenaamstellingscode (deel 2), ID-bewijs en recent bewijs van inschrijving op uw woonadres. Vergeet niets — een vergeten aankoopcontract komt vaker voor dan u denkt — dan loopt alles soepel.